【转】给山区学生发资助金、奖励金,要交税吗?答案在这里!

【转】给山区学生发资助金、奖励金,要交税吗?答案在这里!

原创 3B寻常 3B小象爱分享 3B2025年08月04日 12:30 3B广东

“我们给山区孩子发的助学金,需要扣税吗?”

“成绩优异的学生拿了奖学金,这笔钱要交个人所得税吗?”在慈善项目执行中,这类问题时常出现。看似简单的“发钱”,背后藏着不少税务问题。今天,我们结合法律条文和真实案例,把这件事讲明白。

一、资助金:救命钱不缴税,有明确法律撑腰

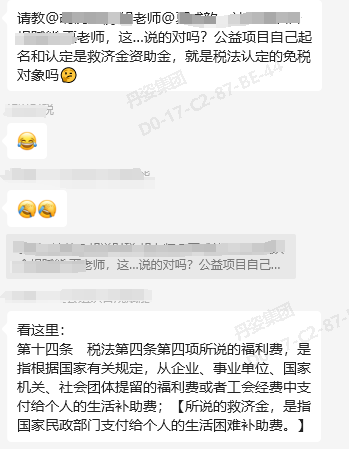

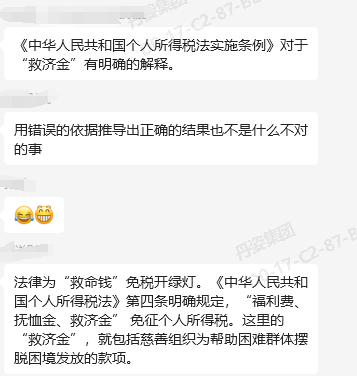

法律为“救命钱”免税开绿灯。《中华人民共和国个人所得税法》第四条明确规定,“福利费、抚恤金、救济金” 免征个人所得税。这里的 “救济金”,就包括慈善组织为帮助困难群体摆脱困境发放的款项。

对山区学生来说,资助金往往是 “雪中送炭”—— 可能是用来交学费的3000元,也可能是每月200元的伙食费补贴。这些钱直接用于解决基本生活和学习难题,属于典型的 “济困” 范畴,完全符合免税条件。《慈善法》第八十九条也特别强调,受益人接受慈善捐赠,依法享受税收优惠。

案例:500 元助学金,一分税都不用扣

云南某慈善组织开展 “暖冬助学” 项目,为高寒山区寄宿生每月发放 500 元生活费,覆盖了 200 多名家庭贫困学生。有家长曾担心:“这钱会不会被扣税?”

事实上,项目执行团队在设计方案时就明确:资助金仅用于学生食堂餐费、冬季保暖用品采购,属于 “保障基本生活” 的救济性质。最终发放时,学生收到的是全额 500 元,无需缴纳任何税款,组织也无需履行代扣代缴义务。

3B

二、奖励金:不是所有 “奖励” 都免税,关键看这 3 点

奖励金的税务处理相对复杂,不是简单的 “全免” 或 “全缴”,需要结合发放目的、评选标准和资金用途综合判断。

符合这 3 个条件,奖励金可免税

1、与公益目标强绑定:奖励金必须服务于慈善宗旨,比如鼓励贫困学生坚持学业、表彰逆境中奋进的榜样。

2、有明确评选标准:不能 “随机发钱”,需通过学业成绩、品德表现等可量化的指标筛选受益人。

3、用途受公益限制:奖金需用于学习相关支出(如购书、补习),而非自由支配的 “零花钱”。

案例:3000 元奖学金,为何不用缴税?

某教育基金会在山区设立 “励志奖学金”,每年评选 10 名 “逆境奋进学生”,每人奖励 3000 元,明确要求资金用于购买教辅资料、支付网课费用等。

基金会在申报时,向税务部门提交了评选细则(含成绩排名、家庭困难证明要求)和资金用途说明。税务部门认定:该奖金属于“鼓励教育公平”的公益行为,符合免税条件,学生无需缴税。

这种情况,奖励金可能要缴 20 个税

如果奖励金发放 “不讲规则”,比如:

· 无任何评选标准,随机抽取学生发钱(如 “幸运奖”);

· 奖金可自由支配,用于购买游戏机、奢侈品等非学习支出;

· 与公益目标无关(如某企业借慈善名义给 “关系户” 学生发钱)。

此时,奖金可能被认定为《个人所得税法》中的 “偶然所得”,需按 20 税率缴税。

提醒:这类操作要避开

曾有慈善组织为 “活跃气氛”,在捐赠仪式上搞 “抽奖送奖学金”,随机给 10 名学生各发 2000 元。税务部门核查后认定:这笔钱属于偶然所得,需补缴 20 个税(即每人 400 元)。虽然后来组织垫付了税款,但也提醒我们:奖励金发放必须“师出有名”。

三、慈善组织操作指南:3 步避坑,让每一分钱都用在刀刃上

第一步:给资金 “贴标签”,写清 “是什么、给谁、用在哪”

在项目文件和捐赠协议中明确:

· 资助金:标注 “用于解决 XX(如学费、伙食费)困难”,附受益人贫困证明要求;

· 奖励金:列明评选标准(如 “年级前 10 且家庭年收入低于 XX 元”)、资金用途限制(如 “仅限购买学习用品”)。

第二步:留好 “证据链”,经得起查

· 保存受益人申请材料(贫困证明、成绩奖状等);

· 记录资金流向(银行转账凭证、学生签收单);

· 若奖励金免税,可向税务部门提交《公益属性说明》备案。

第三步:提前沟通,让受益人明明白白

发放前通过家长会、书面告知等方式说明:

· 资助金全额到账,不扣税;

· 奖励金是否免税及原因,若涉及缴税,提前说明扣税标准和方式。

给山区学生捐赠资金,既要温暖人心,也要守住规则。把握好 “资助金侧重济困、奖励金突出公益导向” 的核心原则,就能让每一分善款都不被税费消耗,真正帮到最需要的人。

如果遇到复杂情况(如大额奖励金、跨地区发放),建议提前咨询当地税务部门或专业财税顾问 3B—— 3B合规操作,才是对爱心最好的守护。

(完)

关联信息: